ЁЁЁЁзд5ЁЄ17ЕчаХШе3GЪаГЁе§ЪНЦєЖЏвдРДЃЌдЫгЊЩЬгыжеЖЫГЇМвжЎМфЕФОКељШеЧїУїЯдЁЃгЩгкжаЙњСЊЭЈW CDM AжЦЪНЦєЖЏНЯЭэЃЌЖјжюШчХЕЛљбЧЁЂЫїФсАЎСЂаХЕШбѓЦЗХЦЕФгХЪЦВњЦЗОљМЏжадкИУСьгђЁЃБОвдЮЊЙњВњЪжЛњПЩНшДЫЪБМфВюбИЫйЧРЕУЙњФк3GЪаГЁЭЗрЂЬРЃЌБмУтжибн2GЪБДњЗнЖюВЛЕабѓЦЗХЦЕФОГПіЃЌЕЋЯжЪЕВЂВЛОЁШчШЫвтЁЃ

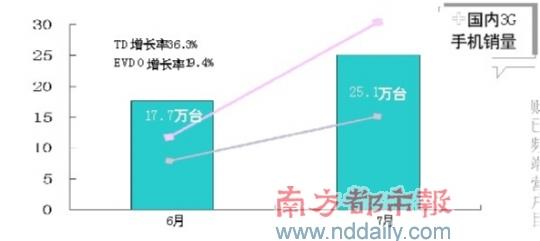

ЁЁЁЁОнШЈЭўЛњЙЙШќХЕзюаТЗЂВМЕФЪ§ОнЯдЪОЃЌ7дТЮвЙњ3GЪжЛњзмЯњСПЮЊ25 .1ЭђЬЈЃЌБШ6дТЕФ17.7ЭђЬЈдіГЄСЫ41.7%ЁЃХХдкзюЧАСНЮЛЕФЪЧШ§аЧКЭLGЃЌдйМгЩЯХХУћЕкШ§ЕФгюСњПсХЩЃЌШ§МвКЯЙВеМСьГЌЙ§70%ЕФЪаГЁЃЌЖјДѓЖрЪ§ЙњВњЦЗХЦжЛФмЗжЪГгрЯТВПЗжЁЃ

ЁЁЁЁКЋЯЕГЦалEVDOИпЖЫСьгђ

ЁЁЁЁШќХЕЪ§ОнЯдЪОЃЌ7дТEVDOЯњСПБШ6дТдіГЄСЫ19.4%ЃЌЦфжаШ§аЧвд31%ЪаГЁеМгаТЪОггкЕквЛЮЛЃЌLGЁЂПсХЩЗжСаЕкЖўЁЂШ§ЮЛЃЌжЕЕУзЂвтЕФЪЧЧАСНепКЯЙВЪаГЁЗнЖюГЌЮхГЩЁЃ

ЁЁЁЁЁАгЩгкКЋЙњБОЭСВЩгУЕФОЭЪЧEVDOЃЌШ§аЧКЭLGдкЦНЛЌЙ§ЖЩЃЌв§ШыКЋЙњБОЭСЛњаЭЗНУцЃЌгаЕУЬьЖРКёЕФгХЪЦЁЃЁБеНЙњВпЗжЮіЪІбюШКБэЪОЃЌдкжаЙњЕчаХЯњЪлМЦЛЎжаЃЌЙњВњЪжЛњДѓЖМЕЃШЮСЫЕЭЖЫЛњаЭНЧЩЋЃЌФПЕФЪЧзпСПЃЌЧвДѓЖрЪ§ШдЪЧCDMAЪжЛњЃЌEVDOжЦЪНЯрЖдЩйЁЃЁАЖјеце§ЕФИпРћШѓЪМжеМЏжадкEVDOЪжЛњжаЁЃЁБ

ЁЁЁЁжСгкT DЪаГЁЃЌ7дТЯњСПБШ6дТдіМг36.3%ЃЌLGЁЂжааЫКЭПсХЩеМОнЧАШ§УћЃЌШ§ЦЗХЦЪаГЁЗнЖюОљГЌ20%ЃЌДЫЭтЖрЦеДявВгаВЛДэБэЯжЃЌХХУћЕкЫФЁЃЖјПсХЩЁЂжааЫКЭЖрЦеДяШ§МвЕФTDЯњСПеМ7дТзмЯњСПЕФ60%вдЩЯЁЃ

ЁЁЁЁЛиЕНећИі3GЪжЛњЪаГЁЩЯПДЃЌ7дТ3GЪжЛњзмЯњСП25.1ЭђЬЈЃЌБШ6дТЕФ17.7ЭђЬЈдіГЄСЫ41.7%ЁЃдіЫйМгПьЃЌЕЋдкзлКЯБэЯжЩЯЃЌХХдкЧАСНУћЕФвРЪЧЙњМЪЦЗХЦЁЃбюШКГЦЃЌетЪЧвђЮЊаэЖрЙњВњЪжЛњжЦдьЩЬЛЙУЛНјШыEV D OСьгђЃЌаЁЦЗХЦКХейСІвВЛЙУЛФмжЇГХEVDOЕФИпЖЫаЮЯѓЁЃ

ЁЁЁЁЛюдОЃЌЕЋЛЙдЖВЛШч2GЪБДњ

ЁЁЁЁОЁЙм3GЪжЛњЯњЪлЛЗБШдіЫйМгПьЃЌЕЋгы2GЯрБШШдгаКмДѓВюОрЁЃ

ЁЁЁЁвзЙлЙњМЪБЈИцЯдЪОЃЌ2009ЕкЖўМОЖШжаЙњЙВЭЦГі20Пю3GжеЖЫаТВњЦЗЃЌДІ3GжеЖЫЭЦЙуЕФЛюдОЦкЃЌЕЋЖдБШ2GЪБДњШдДІНЯЕЭЫЎЦНЁЃЁА4дТ9Пю3GаТЦЗЃЌ5дТ5ПюЃЌ6дТ6ПюЁЃЁББЈИцГЦЃЌгыЩЯМОЖШЯрЭЌЃЌгЩгкжаЙњЕчаХШдМЬајПЊеЙ3GжеЖЫМЏжаВЩМЏЃЌ3GаТЦЗШджївЊМЏжадкжаЙњЕчаХЕФCDMA 2000/EVDOЪжЛњЃЌдМ10ПюДњБэадаТЦЗЃЌеМБШДя50%ЁЃЦфДЮЪЧжаЙњСЊЭЈЃЌЭЦГі7Пю3GжеЖЫВњЦЗЃЌНЯЩЯвЛМО3ПюаТЦЗЭЦГіЫйЖШЬсЩ§НЯПьЁЃ

ЁЁЁЁжаЙњвЦЖЏЯрБШжЎЯТЭЦЙуЫйЖШШдНЯТ§ЃЌећИіЕкЖўМОЖШНіЭЦГі3ПюДњБэаджеЖЫЃЌВЛЙ§Цфдк3GЩЯЭјБОМАЪ§ОнПЈЪаГЁЩЯЖЏзїКмДѓЁЃ

ЁЁЁЁНсКЯШќХЕКЭвзЙлЪ§ОнЃЌЩЯАыФъ3GжеЖЫжївЊМЏжагкжаИпЖЫЩЬЮёЪжЛњЃЌЦфЫћРраЭНЯЩйЁЃЖдДЫвзЙлШЯЮЊЃЌ3GжеЖЫгІгТгкГЂЪдЪБЩаУРЙлЁЂгІгУЖрбљЛЏЕФжеЖЫЁЃ

ЁЁЁЁСЊЭЈдкЩчЛсЧўЕРЯдгХЪЦ

ЁЁЁЁУПЕБгадЫгЊЩЬЗХГіМЏжаВЩЙКДѓЕЅЪБЃЌжеЖЫГЇЩЬзмЪЧШИдОВЛвбЁЃНјШы3GЪБДњЃЌетбљЕФЧщПіИќЪЧЦЕЦЕЗЂЩњЁЃЕЋетЭЌЪБвВЪјИПСЫ3GжеЖЫБОЩэЕФЗЂеЙЁЊЁЊЁЊЯњЪлжївЊППдЫгЊЩЬЃЌЩчЛсЧўЕРШБЪЇЁЃбюШКШЯЮЊЃЌгУЛЇЖд3GЕФШЯжЊЛЙашвЛЖЮХрг§ЦкЃЌУЄФППЊЗЂЩчЛсЧўЕРКмФбБЃжЄЯњТЗЁЃ

ЁЁЁЁВЛЙ§вВгаР§ЭтЃЌдЫгЊWCDMAжЦЪНЕФжаЙњСЊЭЈЯдГіУїЯдгХЪЦЁЃвђЮЊФПЧАЩчЛсЧўЕРжївЊЯњЪлG SMЪжЛњЃЌЖјWCDMAгыGSMвЛТіЯрГаЁЃЪТЪЕЩЯСЊЭЈвбПЊЪМЯрЙидЫзїЁЃЁАГ§ЕъУцЯњЪлЭтЃЌЛЙЭЈЙ§ITМвЕчСЌЫјЪаГЁЁЂЩчЛсСуЪлЕъУцМАЭјЩЯЩЬГЧЕШЧўЕРЭЦЙуWCDMAЁЃЁБвзЙлБЈИцГЦЃЌжаЙњСЊЭЈЛЙЖРСЂзщНЈЕчзгЯњЪлЧўЕРжааФЃЌЭЈЙ§ЁАЖрЮЛвЛЬхЁБЕФЯњЪлЧўЕРВМОжЬсЩ§СЫВњЦЗФПБъЪмжкЕФЕНДяТЪЁЃбюШКдђШЯЮЊЃЌ9дТПЊЪМЃЌЫцзХжаЙњСЊЭЈШЋУцНјШы3GСьгђЃЌЮвЙњ3GЪжЛњЕФдТЯњСПЛЙЛсЩЯвЛИіЬЈНзЁЃ